扫描非上市险企2018年年报 有的赚超百亿有的亏68亿

但受2018年人身险公司回归保障的转型、资本市场不景气等因素影响,这79家险企的总投资收益较上年有所下滑。值得注意的是,一些险企甚至受投资收益大幅下滑的影响,公司盈利状况出现恶化。

关键词1 转型

原保险保费增速降至5年最低

自2016年年末,原保监会呼吁“保险姓保”、保险回归保障以来,人身险公司即进入一段艰难的转型之路。到了2018年,人身险公司转型更是进入了深度调整期,人身险公司的保费收入增速明显放缓。

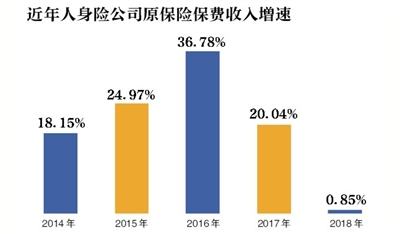

银保监会官网数据显示,去年人身险公司的原保险保费收入达2.63万亿元,同比仅微增0.85%。2014年-2017年,这一指标的同比增幅均为两位数,分别达18.15%、24.97%、36.78%以及20.04%。也就是说,2018年的原保险保费收入增速,是近五年来最缓慢的一年。

由于人身险公司总计只有约90家,因此,这一行业数据实际上也反映了上述79家非上市人身险公司去年整体的原保险保费收入状况。

2018年是原保监会发布的《关于规范人身保险公司产品开发设计行为的通知》(以下简称“134号文”)正式实施的第一年,这也是摆在人身险公司面前的一大挑战。

134号文规定,保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品;两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。

这些规定均改变了人身险公司此前主流的保险产品形态,改变后的新产品,销售难度也有所增加。以两全保险、年金保险为例,134号文规定首次生存保险金给付应在保单生效满5年之后,这就弱化了两全保险、年金保险的快返功能,与市场上其他带有理财性质的产品相比,对比优势下降,自然,产品销售难度也有所提升。此外,由于险企主推的保险产品更新换代,保险代理人也需要时间进行适应及调整。以上种种因素,均导致了去年人身险公司保费收入增速的放缓。

新京报记者统计发现,共有和谐健康、安邦人寿等24家非上市人身险的原保险保费收入出现了同比下降。和谐健康、华汇人寿、安邦人寿、东吴人寿等8家险企的降幅更是在50%以上。

此外,还有51家险企的原保险保费收入出现上涨,其中一些涨幅较大的险企主要为成立时间不长的险企,如复星联合健康,去年原保险保费收入达5.2亿元,同比增长了781.62%。而一些体量较大,但转型较早的险企,转型效果也体现在了去年的保费增速上,如华夏人寿,去年全年原保险保费收入高达1582.75亿元,同比涨幅高达82.01%。

关键词2 竞争

手续费、佣金增长,有的佣金达6成

不过记者注意到,虽然行业原保费收入增速较低,但手续费及佣金支出却快速增长。记者统计发现,数据可查的79家非上市险企2018年手续费及佣金支出总额同比增长了13.63%,达1173.55亿元,其中,46家险企的手续费及佣金支出同比有所增长,23家险企则出现降幅。

所谓的手续费及佣金支出,可以简单理解为保险公司展业时,付给渠道或者营销员的手续费或佣金。

为何保费收入增速较低而手续费及佣金支出增速却较高?

国务院发展研究中心金融研究所保险研究室副主任朱俊生对新京报记者解读称,近两年,保险行业竞争加剧,去年尤其如此。2018年各险企增长压力都比较大,特别是中小险企,会面临一些现金流的压力,由于公司转型,不少险企的保费收入有所下降,但同时,公司满期给付及退保金支出的压力也比较大,所以险企更迫切想获取保费,这也致使保险公司通过费用竞争去获取保费。

“另外也要注意,因为现在整个保险行业都在转型,所以保险公司的保险业务正在慢慢从趸缴变成期缴,长期业务的占比有所提高。一般而言,长期保单是期缴,消费者需要连续交10年、15年保费,但这种保险的费用、佣金主要集中在首年或者前两三年,所以相对于当期保费而言,手续费及佣金支出就显得更高一些,所以说这一指标增长也有合理的部分,这一原因也使得保险公司在转型这个节骨眼上,出现手续费及佣金支出增速高于保费收入增速的情况。”朱俊生进一步解释称。

记者从多名营销员处了解到,去年不少保险公司转型,主推重疾险等保障型产品,一些险企为了鼓励营销员销售这类产品,设置了很高的佣金,不仅有固定的佣金比例,还有一些奖励措施。如新来的营销员卖出一份重疾险有额外奖励、销售额较高的营销员也有额外奖励等。某些重疾险的佣金叠加奖励后,甚至会达到首年保费的5成以上,也就是说,首年保费为1万元的重疾险,营销员可获得5000元佣金。

“若消费者在公司搞激励活动期间买某款重疾险,我们的佣金甚至有6成。”一名北京地区大型险企的营销员此前对记者直言。

关键词3 盈利

泰康人寿盈利超百亿

数据显示,非上市险企净利润排名前十的包括泰康人寿、友邦中国、阳光人寿、华夏人寿、国华人寿、恒大人寿、中美联泰、平安养老、中信保诚以及招商信诺。记者注意到,这十家险企的净利润之和达332.35亿元,占所有盈利非上市险企净利润总额的76.51%,与上年相比增加了1.57个百分点。

上述十家险企去年的净利润均在10亿元以上。其中,泰康人寿是唯一一家净利润超过百亿元的非上市险企,达133.85亿元,同比上涨了43.25%。友邦中国、阳光人寿去年净利润也均超30亿元,分别达43.44亿元及39.02亿元,同比分别上涨了118.31%、123.48%。

对比2017年非上市险企净利润排名可以发现,前十名的险企名单基本稳定,仅前海人寿跌出了前十之列,位列第11名,而2017年排名第十一位的招商信诺则在2018年跻身前十之列。

此外,新京报记者注意到,2018年还有利安人寿、中荷人寿、信泰人寿、中融人寿、陆家嘴国泰人寿及瑞泰人寿6家险企出现了扭亏为盈。

其中,利安人寿的盈利额最高,达0.89亿元,而在2017年,该公司还亏损了1.29亿元,透过其保费收入数据可以发现,在行业的原保费增速不足1%的情况下,利安人寿的原保费收入在2018年依然增长了29.4%。

关键词4 亏损

投资收益下降,幸福人寿亏68亿

记者统计还发现,2018年共有30家非上市人身险公司出现亏损,总亏损额达146.17亿元。新京报记者通过多方采访得知,受去年资本市场不景气的影响,险资投资收益下降或许是大多数险企亏损的“罪魁祸首”。

从数据来看,去年有29家险企的投资收益出现了不同程度的下滑,从总数来看,2018年79家非上市人身险公司的总投资收益为2083.22亿元,同比下降了1.88%。

幸福人寿的亏损额最高,2018年亏损了68.01亿元。幸福人寿相关负责人对新京报记者表示:“受2018年资本市场大幅下行影响,幸福人寿的权益类投资出现较大规模的损失,造成公司2018年度较大幅度亏损。”

幸福人寿2018年年报数据显示,去年公司的投资收益仅有13.12亿元,对比2017年的50.5亿元,同比下降达74%。此外,公司去年的原保费收入仅有91.66亿元,同比也下降了50%。

幸福人寿相关人士对记者称,尽管公司2018年度出现较大幅度亏损,但是公司偿付能力较为充足,偿付能力充足率指标高于监管要求,能够充分保障客户利益和公司的长远发展。

昆仑健康去年也亏损了7.7亿元。记者注意到,该公司2018年年报中的投资收益一栏为-1.11亿元。

值得注意的是,在去年亏损额超5亿元的非上市险企中,还有合众人寿及渤海人寿,属于“转盈为亏”。数据显示,合众人寿2017年盈利1.02亿元,但在2018年却亏损了8.5亿元,关于亏损的原因,新京报记者暂未得到该公司官方回复。从业绩来看,合众人寿去年的投资收益确实下降了41.86%。

渤海人寿也有类似情况,2018年亏损额为7.68亿元,而在2017年,该公司还盈利了2.21亿元。渤海人寿相关负责人表示:“2018年亏损的主要原因为,股票市场大幅调整导致二级权益资产亏损较为严重,同时存量资管产品受信用债市场波动及个别品种违约影响也导致固收类资产收益未达预期。股票债券投资收益整体表现不佳,造成公司2018年度共发生7.43亿元资产减值损失,其中因底层债券违约计提6.13亿元,因股票跌幅过大计提1.3亿元。”渤海人寿2018年投资收益为12.41亿元,同比下降32.63%。

还有17家险企去年的亏损额在1亿元以上。这些险企中,有一些险企是由于成立时间较短,还处于前期投入建设阶段,因此出现了亏损,如招商仁和人寿、瑞华健康保险、横琴人寿、爱心人寿等。其余险企出现亏损,则多是伴随着投资收益的下滑,例如国联人寿,去年亏损了4.41亿元,其投资收益降幅也高达87.94%。

关键词5 赔付

三险企赔付支出超百亿,医疗较多

保险理赔情况一直以来都备受消费者关注。从行业来看,2018年,人身险公司的赔付支出为6400.55亿元,同比增长了5.04%。

具体到非上市险企,泰康人寿、平安养老及中邮人寿去年的赔付支出均超100亿元。此外,还有人保健康、富德生命人寿、阳光人寿、华夏人寿以及工银安盛等5家险企的赔付支出超过了50亿元。不过,要说明的是,各险企年报中列示的赔付支出并非全是理赔支出,也有相当一部分属于保险年金给付或保险满期给付。

今年年初,已有多家险企发布2018年年度理赔数据,综合这些数据可以发现,因病治疗是保险公司出险的主要原因,而这其中,癌症又成为医疗险、重疾险出险的最重要一类疾病。

例如泰康人寿发布理赔数据显示,2018年泰康人寿累计赔付金额达190亿元,赔付超300万件次,这其中,有90%的赔付件数为医疗险,而又有近半医疗险理赔是呼吸道疾病。在重大疾病方面,女性重疾理赔中,恶性肿瘤占比高达83%,具体到疾病,肺癌是男性发病最高的癌症,甲状腺癌则是女性发病最高的癌症。

阳光人寿发布理赔数据称,其2018年理赔件数达37万件,同比增长40%,理赔金额约为17.15亿元,同比增长54%。其中,医疗责任占所有理赔案件的比例为94.4%。

关键词6 回暖

健康险成“引擎”,华夏人寿等抢滩

进入2019年,已历经两年多转型的人身险公司终于迎来了回暖的迹象。

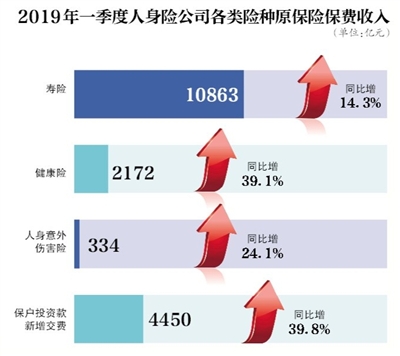

近日,银保监会公布的保险业经营数据显示,2019年一季度我国保险业的原保费收入达1.63万亿元,同比增长15.89%。其中,人身险公司累计实现原保费收入1.29万亿元,同比增速达到了17%。

寿险、健康险、人身意外伤害险、保户投资款新增交费的原保险保费收入分别为10863亿元、2172亿元、334亿元、4450亿元,同比增速分别达14.3%、39.1%、24.1%、39.8%。从四大险种的增速可以发现,健康险及以万能险为主的保户投资款新增交费在今年一季度的增速均近四成,可以说,这两个险种已经成为一季度拉动人身险公司保费收入增速的“主引擎”。

不过,为何万能险保费收入在一季度会出现如此大的涨幅?

结合记者与业内人士交流及往年情况可以发现,根据监管的要求,每家险企每年都有一定比例的万能险的销售额度,一些公司会在一季度的“开门红”阶段,集中销售万能险,以吸引客户,因此,一季度的万能险保费收入涨幅较高。

值得关注的是,在保险公司回归保障过程中,健康险也成为各家险企争相发展的一个重点险种,因此,其一季度保费收入涨幅也比较高。实际上,2018年,健康险全年涨幅已达24.12%,较上年提升了15.53个百分点。

进入2019年,健康险的发展更是呈现出爆发性的趋势,不少险企已经在健康险领域有所布局。

记者注意到,一些大型非上市险企今年新备案的保险产品中,健康险就占了约一半的比例。

例如泰康人寿,银保监会数据显示其今年以来已备案了26款保险产品,其中,就有12款产品为健康险产品;又比如华夏人寿,今年以来备案了20款产品,其中9款均为健康险产品,占比达45%。

民生证券研报观点称,我国健康险发展仍处初级阶段,市场竞争主要以抢占市场份额为主。其预测,根据目前实际发展情况判断,按照未来5年达到或接近美国的保险密度和英国的保费深度测算,假设在保增长基调下,2018-2022GDP保持6.5%的复合增速,考虑二胎放开短期影响后人口自然增长率向过去10年年均增速收敛,假设人口自然增长率5.25%。保守估计,健康险2022年保费规模将增长至9972亿元-14103亿元的规模,复合年均增长率分别为17.8%-26.3%。